Fact2 -節税-

マンションをローンで購入してマンション経営をすることで、ローンの金利(建物部分対象)や建物の減価償却費、月々の管理費等の経費が必要経費として認められます。

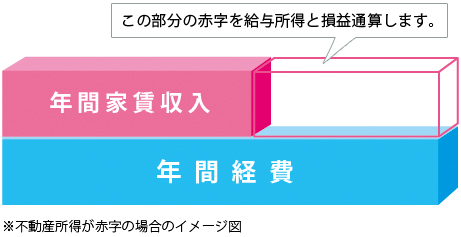

これらの必要経費を年間の家賃収入と差し引きして不動産の所得を求めます。

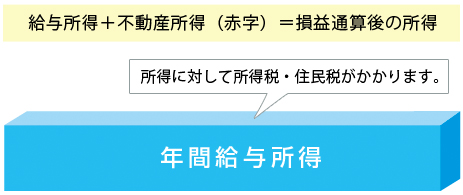

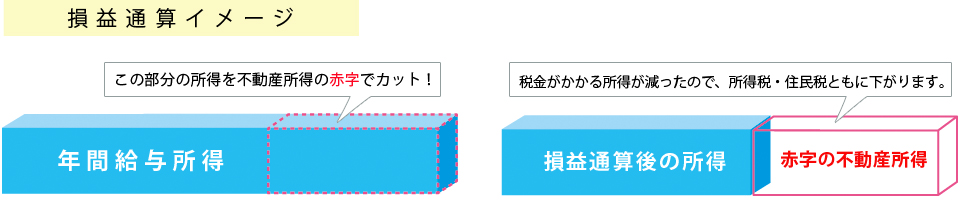

この際、必要経費が年間家賃収入を越えますと不動産所得は赤字になります。不動産所得は、給与所得と合算して申告することができます。

(損益通算)所得税法第69条

これを確定申告する事により税法上で所得が減少した事になり所得税が還付され、住民税は軽減されます。

(損益通算)所得税法第69条

これを確定申告する事により税法上で所得が減少した事になり所得税が還付され、住民税は軽減されます。

※不動産所得に係る必要経費が減少した場合は、節税効果も減少します。

※家賃収入が年間経費を上回った場合、不動産所得は黒字になり、税額が増える事があります。

※家賃収入が年間経費を上回った場合、不動産所得は黒字になり、税額が増える事があります。